Wie entstehen und wie vermeidet man Blasen auf den Finanzmärkten?

Rede von Gertrude Tumpel-Gugerell, Mitglied des Direktoriums der EZB, Öffentliche Vorlesungsreihe „Praxis versus Wissenschaft“ der Universität Wien, Wien, 3. Mai 2011

Meine sehr verehrten Damen und Herren,

ich freue mich sehr, heute an der Universität Wien – meiner Alma Mater - zu sprechen.

Das kritische Denken, dass wir hier lernen konnten – an der Universität aber auch in den von uns selbst organisierten Diskussionsrunden – hat mir sehr geholfen schwierige Entscheidungssituationen zu bewältigen. Es freut mich besonders heute zu einem Thema zu sprechen, das mich schon lange beschäftigt – das Verhalten von Wirtschaftssubjekten. Ich bin schon gespannt auf die Gegenüberstellung von Theorie und Praxis.

Das Thema der Vermögenspreisblasen ist in den letzten Jahren fast ständig in den Nachrichten präsent gewesen. Vor dem Hintergrund der Erfahrungen der letzten Jahre, haben wir erneut die Gelegenheit, darüber nachzudenken, wie es innerhalb unseres Wirtschaftssystems zu Boom-Bust-Zyklen bei Vermögenspreisen kommt. In meiner Rede möchte ich mich daher auf zwei wesentliche Fragen konzentrieren:

Erstens: Weshalb entstehen Vermögenspreisblasen und warum sind sie für die Solidität und Stabilität des Finanzsystems so gefährlich?

Und zweitens: Was kann die Politik gegen Vermögenspreisblasen unternehmen?

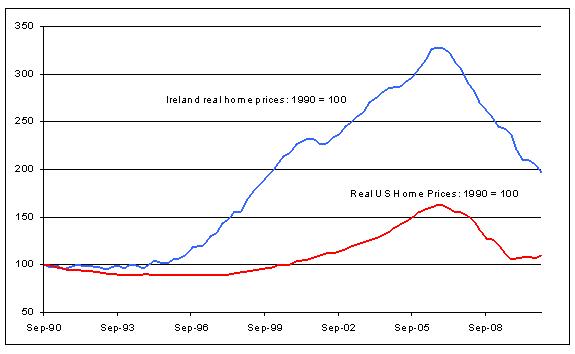

Neuere Beispiele für Vermögenspreisblasen zu finden, ist nicht schwer. Abbildung 1 stellt die Entwicklung der realen Wohnimmobilienpreise in den Vereinigten Staaten und Irland seit 1990 dar. In beiden Volkswirtschaften ist ein starker Anstieg der Wohnimmobilienpreise zwischen 1995 und 2005 festzustellen. In Irland nahmen die Preise um mehr als das Dreifache zu; in den Vereinigten Staaten stiegen sie um 70 %. Wie wir heute wissen erwiesen sich diese Preissteigerungen schließlich als nicht tragfähig: In beiden Ländern sind die Preise für Wohnimmobilien seit 2007 um ein Drittel geschrumpft.

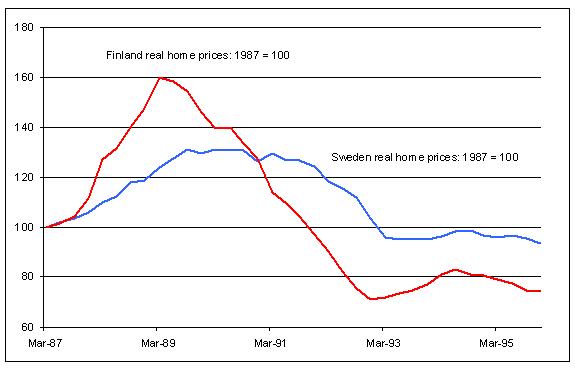

Solche Boom-Bust-Zyklen bei den Wohnimmobilienpreisen sind keinesfalls nur in der jüngsten Vergangenheit festzustellen. In den skandinavischen Volkswirtschaften gab es im Zeitraum von 1985 bis 1995 ebenfalls eine Immobilienblase. Abbildung 2 zeigt deutlich, dass die Immobilienpreise drastisch stiegen und fielen.

In den Fällen, die in den Abbildungen dargestellt sind, führte das Platzen der Immobilienblase zu einer allgemeinen Finanzkrise und hatte eine tiefe Rezession zur Folge. Wirtschaftshistoriker, wie zum Beispiel Charles Kindleberger [1] und andere, erbrachten den empirischen Nachweis, dass Finanzsysteme die Tendenz aufweisen, solche Hausse-Baisse-Zyklen zu erzeugen und diese systemische Dimensionen annehmen können, d. h., dass sie schwere Finanzkrisen und Rezessionen verursachen oder zu ihnen beitragen können.

Wie können wir jedoch Blasen genauer definieren? Eine Blase kann als Abweichung vom „korrekten“ Preis bzw. Fundamentalpreis eines Vermögenswerts angesehen werden. Grob gesagt entspricht der „fundamentale“ Vermögenspreis laut dieser Definition dem Nettobarwert der Zahlungsströme, auf die der Eigentümer des Vermögenswerts einen Anspruch hat.

Diese Definition lässt sich in der Theorie zwar leicht festlegen, in der Praxis ist sie jedoch für Investoren, Regulierungsbehörden oder Zentralbanken keinesfalls einfach anzuwenden. Prognosen für höchst ungewisse, weit in die Zukunft reichende Zahlungsströme zu erstellen, ist eine Herausforderung, die nicht nur fundierte Fachkenntnisse erfordert, sondern auch einer großen Unsicherheit bezüglich künftiger Werte von Faktoren unterliegt, die sich auf die Vermögenspreise auswirken. So war es zum Beispiel 2005 ( mit den damals verfügbaren Informationen ( schwierig, einen eindeutig annehmbaren Beweis dafür zu liefern, dass die hohen Immobilienpreise in den USA in der Zukunft nicht von positiven Fundamentaldaten bestätigt würden. Wenngleich es auch Warnungen und Spekulation auf Preisverfall gab. Angesichts solcher Komplikationen werden auf Fundamentaldaten basierende Bewertungen der Vermögenspreise in der Praxis oft durch einen Vergleich aktueller Preise mit historischen Durchschnittswerten ergänzt. Wenn die aktuellen Preise hinreichend höher als die langfristigen Durchschnittswerte sind, wird ein Warnsignal abgegeben, dass es sich um eine Blase handeln könnte, und eine weitere Analyse wird ausgelöst, welche das Risikopotenzial für das Entstehen einer Krise untersucht. Auf dieses Thema werde ich später noch zurückkommen.

Es gibt viele Gründe, weshalb das Finanzsystem Vermögenswerte eventuell nicht korrekt bewertet, was zu Blasen und Ungleichgewichten führen kann. Investoren tendieren dazu, aus dem Verhalten anderer Investoren Rückschlüsse zu ziehen. So kann sich ein Herdenverhalten [2] beim Kauf und Verkauf an Finanzmärkten entwickeln, besonders auch dann, wenn nur sehr wenige echte Informationen vorliegen. Unvollkommenheiten auf den Kreditmärkten [3] können Hausse-Baisse-Zyklen bei der Geld- und der Kreditmenge sowie bei den Vermögenspreisen nach sich ziehen. Moral Hazard könnte zu einer übermäßigen Risikobereitschaft von Finanzintermediären führen, die versuchen, naive Investoren [4], Gläubiger oder die von Regierungen eingerichteten Sicherheitsnetze für Einleger [5] auszunutzen. Zu guter Letzt bewirken inhärente Einschränkungen bei der Entscheidungsfindung des Menschen [6], dass es im wirklichen Leben oftmals nicht gelingt, die rationalen Entscheidungen zu treffen, die gewöhnlich in den Standardwerken der Fachliteratur erwartet werden. Der Forschungsbereich der Behavioral Finance ist daher wichtig, um der Erklärung solchen Verhaltens näher zu kommen

Unabhängig davon, weshalb Vermögenspreisblasen entstehen, gibt es kaum Zweifel daran, dass sie potenzielle Risiken für die Finanzstabilität darstellen, vor allem, wenn sie mit Fremdfinanzierung durch Banken verbunden ist. Wie im Rahmen der Analyse von Systemrisiken der EZB [7] dargestellt, können Vermögenspreisblasen zum Entstehen finanzieller Ungleichgewichte beitragen, sich plötzlich auflösen und zu einem Zusammenbruch des Bankensystems führen, mit schwerwiegenden Folgen für die Realwirtschaft.

Wie wir schmerzlich in den letzten Jahren erfahren haben, können Vermögenspreisblasen und Finanzkrisen erhebliche wirtschaftliche Spannungen hervorrufen. Das potentielle systemische Ausmaß von Vermögenspreisblasen bringt uns naturgemäß zur nächsten Frage, nämlich was kann die Wirtschaftspolitik gegen Vermögenspreisblasen und finanzielle Ungleichgewichte unternehmen?

In diesem Zusammenhang gilt es, zwischen den von Volkswirten so genannten „Ex-ante“- und „Ex-post“-Maßnahmen zu unterscheiden. Das sind die wirtschaftspolitischen Maßnahmen, die der „Prävention“ und der „Heilung“ in der Medizin entsprechen.

Sobald das Finanzsystem von Panik erfasst wird, wie wir es nach dem Zusammenbruch von Lehman Brothers im September 2008 erlebten, sind Ex-post-Maßnahmen bzw. „heilende“ Maßnahmen unerlässlich, um das Vertrauen in den Finanzmarkt wiederherzustellen. Aus diesem Grund standen die Krisenbewältigungsmaßnahmen (Ex-post-Maßnahmen) von 2007 bis 2009 im Vordergrund.

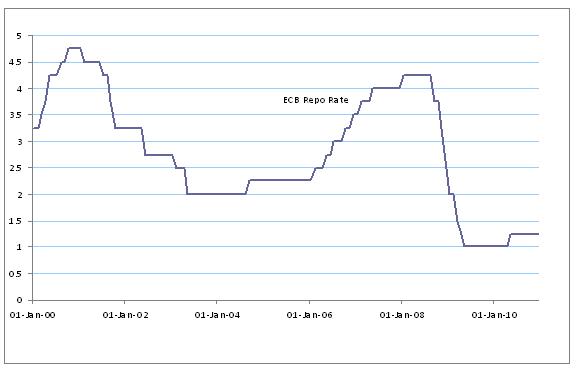

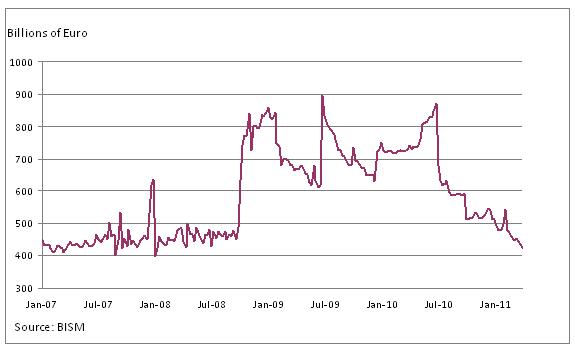

Als sich die weltweite Finanzkrise im Herbst 2008 verschärfte, zögerte die EZB nicht, ihr gesamtes verfügbares geldpolitisches Instrumentarium einzusetzen. Die Zinssätze wurden von 4,25 % auf 1 % gesenkt (Abbildung 3). Die Europäische Zentralbank verdoppelte innerhalb von Wochen ihre Liquiditätsbereitstellung an Finanzinstitute im Euroraum (Abbildung 4). Nationale Regierungen nahmen gefährdete Banken in staatliches Eigentum oder sorgten für deren Rekapitalisierung, um das Marktvertrauen wieder herzustellen.

Wir versuchten eine Weltwirtschaftskrise, wie es sie in den Dreißigerjahren gegeben hatte, zu vermeiden. Die wegweisende Analyse von Milton Friedman und Anna Schwartz [8] hat uns gelehrt, dass die Tatsache, dass es der Federal Reserve nicht gelang, die Zinssätze zu senken und dem Finanzsystem ausreichend Liquidität zuzuführen, ein wichtiger Faktor war, der den wirtschaftlichen Zusammenbruch in den Jahren 1929 bis 1933 noch forcierte. Dieses Mal stellten wir sicher, dass es nicht wieder zu einem ähnlichen Szenario kam.

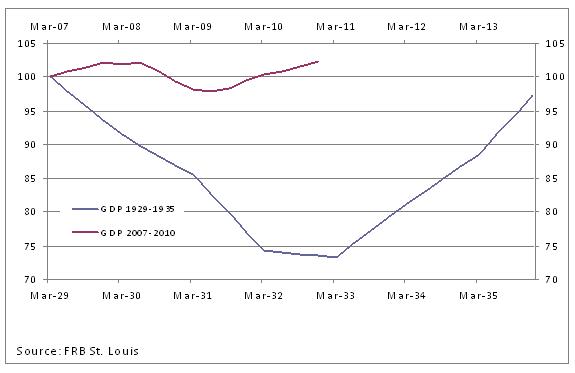

Abbildung 5 vergleicht die Entwicklung des realen BIP in den USA während der Weltwirtschaftskrise der Dreißigerjahre mit der Entwicklung während der jüngsten Finanzkrise. Dass ich mich auf die Vereinigten Staaten konzentriere, ist auf die Verfügbarkeit von Daten zur Weltwirtschaftskrise der Dreißigerjahre zurückzuführen.

Von 1929 bis 1933 ging die reale Produktion in den USA um mehr als ein Viertel zurück. Zwischen 2007 und 2009 sank das reale BIP der USA hingegen um rund 5 %. Im Euroraum war die Rezession genauso schwerwiegend, aber wiederum bezüglich des Ausmaßes nicht mit den Ereignissen der Jahre 1929-1933 vergleichbar. Die jüngste Rezession („Great Recession“) war schmerzvoll, aber keine Weltwirtschaftskrise wie in den Dreißigerjahren („Great Depression“).

Ex-post-Maßnahmen bilden einen wichtigen Bestandteil des politischen Instrumentariums, sie sind jedoch keineswegs kostenlos. Die Bewältigung der jüngsten Finanzkrise brachte für die Staatshaushalte erhebliche Kosten mit sich. [9] Vor allem die öffentlichen Schuldenquoten stiegen aufgrund von Bankenrettungsmaßnahmen sowie Auswirkungen des wirtschaftlichen Abschwungs auf Steuereinnahmen und Sozialausgaben. Für fortgeschrittene Volkswirtschaften beträgt laut IWF der Median des Anstiegs der Schuldenquote 25 Prozentpunkte und der Median der direkten Kosten der Bankenrettungsmaßnahmen 6 % des BIP. Diese Belastungen der Haushalte sind gegenwärtig in ganz Europa deutlich zu spüren.

Von daher gilt: Selbst wenn Ex-post-Maßnahmen erfolgreich die unmittelbaren Auswirkungen der Finanzkrise auf die Realwirtschaft abmildern, so führt die Zunahme der Staatsverschuldung zu beträchtlichen volkswirtschaftlichen Kosten. Bei der Finanzstabilität verhält es sich daher ähnlich wie mit der Gesundheit des Menschen, dass Vorbeugen immer besser als Heilen ist.

Was kann also vorbeugend - durch präventive Ex-ante-Maßnahmen - getan werden?

Die Krise hat gezeigt, dass unsere präventiven Ex-ante-Instrumente nicht ausreichten, um das Entstehen systemischer Risiken einzudämmen. Viele der von Zentralbanken, Aufsichtsbehörden und nationalen Regierungen nach der Krise eingeleiteten Schritte waren deshalb darauf ausgerichtet, dieses Manko zu beheben.

Die jüngste Krise hat außerdem gezeigt, dass die Maßnahmen, welche die Stabilität einzelner Institute gewährleisten sollten (was die mikroprudenzielle Aufsicht tatsächlich leistet), nicht ausreichten, um eine Unterbewertung von Risiken und ein Aufblähen der Bilanzen zu verhindern. Einzelne Banken erschienen zwar im Jahr 2007 gesünder denn je, doch das System als Ganzes war so anfällig wie nie zuvor.

Deshalb wurde im Januar 2011 der Europäische Ausschuss für Systemrisiken (ESRB) eingerichtet, dessen Aufgabe darin besteht, die Integrität des Finanz systems der EU sicherzustellen. Der ESRB hat drei grundlegende Aufgaben: Systemrisiken zu ermitteln und nach Priorität einzuordnen, beim Erscheinen signifikanter Systemrisiken frühzeitige Warnungen auszugeben und Empfehlungen für Abhilfemaßnahmen zu den erkannten Risiken zu erteilen.

Des Weiteren müssen dadurch, dass wir es heute mit einem globalisierten Finanzmarkt zu tun haben, auch die Maßnahmen zur Krisenprävention von globaler Dimension sein. Deshalb war die Vereinbarung der neuen Eigenkapital- und Liquiditätsanforderungen unter Basel III ein weiterer wichtiger Meilenstein innerhalb der Bemühungen seitens der internationalen Zentralbankengemeinschaft, systemische Risiken zu verringern.

Die Basel-III-Standards sind insbesondere darauf ausgerichtet, die Widerstandsfähigkeit des Finanzsystems gegenüber Schocks auf unterschiedliche Weise zu stärken:

Höhere Eigenkapital- und Liquiditätspuffer

Die Verbesserung der Eigenkapitalqualität der Banken durch eine Fokussierung auf verlustabsorbierende Kapitalbestandteile wie das harte Kernkapital

Steigerung der Verwendung von „bail-in debt“ durch die Banken – dies sind Schuldtitel, die sich in Eigenkapital umwandeln lassen, wenn sich eine einzelne oder systemweite Solvenz über zuvor festgelegte Niveaus hinaus verschlechtert

Außerdem nutzen makroprudenzielle Aufsichtsbehörden weltweit neue Instrumente, die darauf ausgerichtet sind, bei finanziellen Ungleichgewichten und Vermögenspreisblasen „gegenzusteuern“. Die bedeutendsten Beispiele solcher Instrumente sind antizyklische Eigenkapital- und Liquiditätspuffer.

Diese Instrumente sind neuartig, und wir müssen erst noch vollständig verstehen, wie und wann diese anzuwenden sind. Doch eines sollte klar sein: Weltweit sind die politischen Entscheidungsträger fest entschlossen, alles ihnen Mögliche zu tun, um eine Wiederholung der Ereignisse von 2007-2009 zu verhindern.

Die aktive Nutzung makroprudenzieller Maßnahmen wird eine Reihe neuer Ex-ante-Instrumente ergeben, mit denen Vermögenspreisblasen entgegengewirkt und die Prozyklizität des Finanzsystems verringert werden kann.

Sollte auch die Geldpolitik genutzt werden, um Vermögenspreisblasen und entstehenden Ungleichgewichten entgegenzuwirken?

Die Bedeutung der Geldpolitik für Finanzblasen und finanzielle Ungleichgewichte wird durch die zunehmende empirische Evidenz [10] belegt, dass ein zu langes Verharren auf zu niedrigen Zinssätzen wahrscheinlich zu schwächer werdenden Kreditrichtlinien und zu einer höheren Risikobereitschaft im Bankensystem führt. Dies ist im Lauf der Zeit mit erheblich höheren Ausfallquoten verbunden.

Außerdem kann das Eintreten von systemisches Risiko und Finanzinstabilitäten eine Rezession mit deutlichen Wachstums- und Beschäftigungseinbußen verursachen, was wiederum Risiken für die mittelfristige Preisstabilität mit sich bringt.

Die Aufgabe der EZB besteht darin, im Euroraum auf mittlere Sicht Preisstabilität zu gewährleisten. Als einzige Zentralbank verfolgt sie einen auf zwei Säulen beruhenden Ansatz, der die wirtschaftliche und die monetäre Analyse miteinander kombiniert und auf dessen Grundlage die jeweils angemessenen Zinssätze festgesetzt werden.

Sofern die finanziellen Ungleichgewichte mit einem übermäßigen Geldmengen- und Kreditwachstum einhergehen, stellen der Fokus der EZB auf die Definition von Preisstabilität auf mittlere Sicht und die Nutzung der monetären Säule in gewisser Weise ein „Gegensteuern“ dar. Bei der EZB angefertigte Arbeiten [11] zeigen, dass der „gegensteuernde“ Ansatz der monetären Analyse der EZB dazu beitragen kann, entstehende finanzielle Ungleichgewichte im Vorfeld der Finanzkrise einzudämmen. Er führte also dazu, dass während der Krise stärkere negative Auswirkungen auf die Konjunktur und auch größere Risiken für die Preisstabilität verhindert werden konnten. Diese Analyse zeigt somit, dass sich ein vorsichtiges Gegensteuern gegen ein übermäßiges Geldmengen- und Kreditwachstum und entstehende finanzielle Ungleichgewichte als Teil der monetären Säule nicht nur für die Finanzstabilität, sondern auch für die Preisstabilität positiv auswirken kann.

Lassen Sie mich nun zu meinen Schlussfolgerungen kommen.

Die historische Evidenz führt deutlich vor Augen, dass mit der Zeit Vermögenspreisblasen entstehen können, die - sofern sie nicht unter Kontrolle gehalten werden - erhebliche Risiken für die Systemstabilität beinhalten. Uns ist auch deutlich vor Augen geführt worden, dass die Materialisierung von Finanzstabilitätsrisiken erhebliche volkswirtschaftliche Kosten verursacht, nicht nur durch den Einbruch von Wachstum und Beschäftigung, sondern auch durch die starke Belastung der Staatshaushalte.

Was können wir also für die Wirtschafts- und Finanzpolitik von morgen lernen?

Erstens, müssen wir allgemein die Beobachtung und Analyse von finanziellen Ungleichgewichten und Vermögensblasen verbessern.

Zweitens, müssen wir nicht nur den mikroprudenziellen Aufsichtsrahmen für einzelne Finanzinstitute stärken (besonders hinsichtlich Liquiditäts- und Kapitalpuffer), sondern müssen diesen Rahmen um einen auf systemische Risiken ausgerichteten makroprudenziellen aufsichtsrechtlichen Ansatz erweitern. Aus der Krise von 2007-2009 haben wir gelernt, dass es für die Stabilität des Systems als Ganzen nicht genügt, die Stabilität einzelner Banken zu gewährleisten. Von daher wird der im Januar 2011 neu eingerichtete Europäische Rat für Systemrisiken (ESRB) mit folgenden Aufgaben betraut: Systemrisiken zu ermitteln und nach Priorität einzuordnen, bei dem Erscheinen signifikanter Systemrisiken frühzeitige Warnungen auszugeben und Empfehlungen für Abhilfemaßnahmen auszusprechen.

Und drittens, müssen wir unseren geldpolitischen Rahmen nutzen, gegen finanzielle Ungleichgewichte vorzugehen, die wir aus übermäßigem Wachstum von Kredit- und Geldmenge erkennen. Unsere Geldpolitik ist auf die mittlere Frist ausgerichtet und misst dem Kredit- und Geldmengenwachstum eine wichtige Rolle bei. Das trägt maßgeblich dazu bei, dass die EZB nicht nur nachhaltig Preisstabilität gewährleistet, sondern auch ihren Beitrag zur Stabilität des Finanzsystems leistet.

Literaturverzeichnis

T. Adrian und H. Shin, Financial Intermediaries in Monetary Economics, in: B. Friedman und M. Woodford (Hrsg.), The Handbook of Monetary Economics (Kapitel 12), Elsevier, 2011.

F. Allen und D. Gale, Bubbles and Crises, in: Economic Journal, Bd. 110(460), S. 236-255, Januar 2000.

F. Allen und G. Gorton, Churning Bubbles, in: The Review of Economic Studies, Bd. 60(4), S. 813-836, Oktober 1993.

K. Aoki und K. Nikolov, Bubbles, Banks and Financial Stability, Universität Tokio und EZB, Mimeo, 2010.

C. Borio und H. Zhu, Capital Regulation, Risk Taking and Monetary Policy: A Missing Link in the Transmission Mechanism, Working Paper Nr. 268 der BIZ, 2008.

S. Bikhchandani, D. Hirshleifer und I. Welch, A Theory of Fads, Fashion, Custom and Cultural Change as Informational Cascades, in: Journal of Political Economy 100, S. 992-1026, 1992.

L. Christiano, R. Motto und M. Rostagno, Financial Factors in Economic Fluctuations, Working Paper Nr. 1192 der EZB, 2009.

EZB, The Concept of Systemic Risk, Sonderbeitrag in: Financial Stability Review, Dezember 2009.

S. Fahr, R. Motto, M. Rostagno, F. Smets und O. Tristani, Lessons for Monetary Policy Strategy from the Recent Past, EZB, Mimeo 2010.

E. Farhi und J. Tirole, Bubbly Liquidity, Working Paper Nr. 577 des IDEI, 2009.

M. Friedman und A. Schwartz, A Monetary History of the United States: 1867-1960, Princeton University Press, 1963.

G. Jimenez, J. Saurina, S. Ongena und J. Peydro, Credit Supply – Identifying Balance Sheet Channels using Loan Applications and Granted Loans, Working Paper Nr. 1179 der EZB, 2010.

C. Kindleberger, Manien, Paniken, Crashs. Die Geschichte der Finanzkrisen dieser Welt, Börsenmedien, Kulmbach, 2001.

N. Kocherlakota, Bursting Bubbles, Consequences and Cures, Federal Reserve Bank of Minneapolis, Mimeo, 2009.

L. Laeven und F. Valencia, Resolution of Banking Crises: The Good, the Bad and the Ugly, Working Paper 10/146 des IWF, 2010.

A. Maddaloni und J. Peydro, Bank Risk-Taking, Supervision and Low Interest Rates: Evidence from Euro Area and US Lending Standards, in: Review of Financial Studies, 2011 (erscheint in Kürze).

A. Martin und J. Ventura, A Theoretical Note on Bubbles and the Current Crisis, in: IMF Economic Review, 59 (1), S. 6-40, 2011.

K. Rogoff und C. Reinhart, This Time It’s Different: Eight Centuries of Financial Folly, Princeton University Press, 2009.

R. Thaler (Hrsg.), Advances in Behavioural Finance, Princeton University Press, 1993.

R. Thaler (Hrsg.), Advances in Behavioural Finance Bd. II, Princeton University Press, 2005.

J.-C. Trichet, Systemic Risk, Clare Distinguished Lecture in Economics and Public Policy, Clare College, Cambridge University, 2009.

I. Welch, Sequential Sales, Learning and Cascades, in: Journal of Finance 47, S. 695-732, 1992.

Abbildungen

Abbildung 1: Die Immobilienblasen in den USA und Irland

Abbildung 2: Die Immobilienblase in Skandinavien

Abbildung 3: Der Reposatz der EZB

Abbildung 4: Vermögenswerte im Eurosystem: Kreditvergabe an Finanzinstitute des Euroraums

Abbildung 5: Reales BIP der USA während der Weltwirtschaftskrise der Dreißigerjahre und während der jüngsten Rezession

-

[1]„Manien, Paniken, Crashs. Die Geschichte der Finanzkrisen dieser Welt.“

-

[2]Welch (1992), Bikhchandani, Hirshleifer und Welch (1992).

-

[3]Kocherlakota (2009), Farhi und Tirole (2009), Martin und Ventura (2011), Aoki und Nikolov (2010).

-

[4]Allen und Gorton (1993).

-

[5]Allen und Gale (2000).

-

[6]Einige zentrale Beiträge aus der Literatur zum Forschungsbereich der Behavioural Finance sind in Thaler (1993) und Thaler (2005) zu finden.

-

[7]Siehe EZB, Financial Stability Review, Dezember 2009 sowie Trichet (2009).

-

[8]Friedman und Schwartz (1963).

-

[9]Laeven und Valencia (2010).

-

[10]Borio und Zhu (2008), Maddaloni und Peydro (2011), Jimenez, Saurina, Ongena und Peydro (2010), Adrian und Shin (2011), Jimenez, Saurina, Ongena und Peydro (2010).

-

[11]Fahr, Motto, Rostagno, Smets und Tristani (2010). Dieses Paper verwendet Simulationen mit dem Modell von Christiano, Motto und Rostagno (2009).

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter